Brutto- und Netto-Gehälter

Zu welchem Netto-Zuverdienst führt eine Brutto-Gehaltserhöhung? Steigt das Netto-Gehalt monoton mit dem Brutto-Gehalt? Ist die Steuerbelastung global progressiv? Diesen Fragen wollen wir uns widmen und zu diesem Zweck muss der funktionale Zusammenhang zwischen Brutto- und Nettogehalt erfasst werden.

Update 26.03.2023. Bernhard Angeler von baws.at, welche etwa finanzrechner.at hosten, hat mehrere Hinweise übermittelt, insbesondere zum Freibetrag von 1050 EUR für das 13. und das 14. Monatsgehalt.

Berechnung der Nettogehälter

In Folge wollen wir die Berechnungen, die der

Brutto-Netto-Rechner1 des

Bundesministeriums für Finanzen durchführt, nachbilden. In Österreich erhalten

die meisten Arbeitnehmer ein Weihnachts- und Urlaubsgeld — ein 13. und 14. Monatsgehalt — welches als Sonderzahlung gesondert besteuert wird.

Wir bezeichnen die Abbildung des Brutto-Monatsgehalts auf das \(i\)-te

Netto-Monatsgehalt mit \(n_i \colon [0, \infty) \rightarrow \mathbb{R}\).

Das Netto-Gehalt \(n_i(x)\) ergibt sich aus dem Brutto-Gehalt \(x\), indem Abgaben der Sozialversicherung, \(s_i(x)\), sowie Lohnsteuer, \(l_i(x)\), von \(x\) abgezogen werden, also

Die Sozialversicherung. In die Berechnung von \(l_i(x)\) geht \(s_i(x)\) ein, daher macht es Sinn zunächst \(s_i(x)\) zu betrachten. Die Abgaben der Sozialversicherung \(s_i(x)\) setzen sich selbst wieder aus verschiedenen Abgaben zusammen, nämlich: 2

- Pensionsversicherung: 10.25%

- Krankenversicherung: 3.82%

- Arbeitslosenversicherung:3

- 0% falls \(x \le 1219\)

- 1% falls \(x \in (1219, 1330]\)

- 2% falls \(x \in (1330, 1497]\)

- 3% falls \(x > 1497\)

Ausgenommen für das 13. und 14. Gehalt fallen weiters an:

- Arbeiterkammerumlage: 0.5%

- Wohnbauförderung: 0.5%

Darüber hinaus ist die Bemessungsgrundlage für diese Prozentsätze mit 4400 EUR gedeckelt. Außerdem entfällt die Sozialversicherung bei einem Bruttogehalt von bis zu 386.80 EUR gänzlich. Damit erhalten wir die Definition von \(s_i(x)\) wie folgt:

Die Lohnsteuer. Die Bemessungsgrundlage für die Lohnsteuer ergibt sich dadurch, dass vom Bruttojahreseinkommen die Sozialversicherung, Werbungskosten, Sonderausgaben, und diverse andere Absetzbeträge abgezogen werden. Dann werden auf diese Bemessungsgrundlage die Einkommenssteuersätze4 angewandt, um die Lohnsteuer zu ermitteln. Die Einkommenssteuer \(e(x) \colon [0, \infty) \rightarrow \mathbb{R}\), welche für die Bemessungsgrundlage \(x\) anfällt, ist eine stetige, monoton steigende, stückweise lineare Funktion, welche über ihre Ableitung definiert wird:

Die genaue Ermittlung der Absetzbeträge findet allerdings a posteriori statt, wenn die Arbeitnehmerveranlagung durchgeführt wird. Für die Ermittlung des laufenden Nettogehalts wird eine approximative5 Effektiv-Tarif-Tabelle (a.k.a. Effektiv-Lohnsteuertabelle) herangezogen.6 Desweiteren fließen in die laufende Berechnung des Nettogehalts die Zahl der Kinder, Alleinverdiener- bzw. Alleinerzieher-Absetzbeträge, Pendlerpauschale und Sachbezüge ein, welche wir im Folgenden ignorieren. Auf das 13. und 14. Gehalt fallen nur 6% Lohnsteuer an und für eine Bemessungsgrundlage von bis zu 1050 EUR entfällt diese.7 Damit ergibt sich die Lohnsteuer \(l_i(x)\) für ein Brutto-Monatsgehalt \(x\) wie folgt:

Diskussion

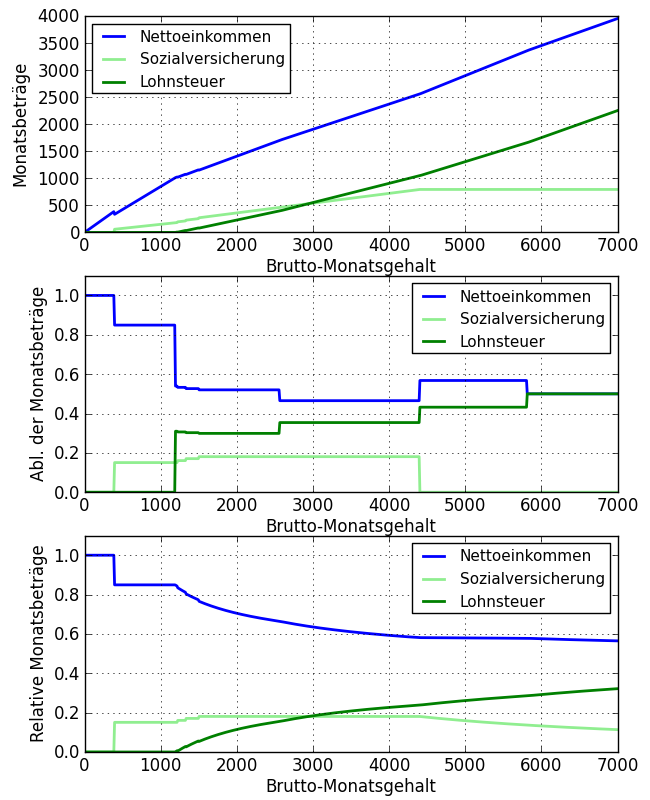

Die untenstehende Graphik zeigt die Funktionen \(n_1\), \(s_1\), \(l_1\). Durch eine Klick auf die Graphik erhält man zusätzlich noch die Ableitungen der Funktionen, sowie die Funktionen dividiert durch die Brutto-Monatsgehälter. (Die Ableitung wurde durch einen Differenzenquotienten mit Schrittweite 1 angenähert.)

Ein paar Anmerkungen:

-

Liegt der Monats-Bruttoverdienst zwischen ca. 2580 und 4400 EUR, dann ergibt ein Zuverdienst von 1 EUR brutto ungefähr 0.465 EUR netto, also 46.5%. Damit empfindet man eine Besteuerung von 53.5% für eine Gehaltserhöhung. Zwischen 4400 EUR und 5800 EUR brutto erhält man für eine Gehaltserhöhung von 1 EUR brutto einen Nettozuverdienst von 0.567 EUR. Damit sinkt die Besteuerung für die Gehaltserhöhung auf 43.3%. Erst ab ca. 5800 EUR greift der Spitzensteuersatz von 50%, sodass ein Bruttomehrverdienst von 1 EUR zu einem Nettoplus von 0.5 EUR führt.

-

Ab einem Bruttoverdienst von 386.80 EUR steigt das Nettogehalt monoton mit dem Bruttogehalt an. (Aufgrund des groben Samplings des Plotprogramms sieht man die negative Ableitung nicht im Plot.) Bei den Bruttogehältern von ca. 380 EUR und ca. 445 EUR erhält man das gleiche Nettogehalt.

-

Ab einem Bruttogehalt von 4400 EUR sinkt der relative Anteil der Sozialversicherung monoton ab und konvergiert gegen Null. Bei einem Bruttogehalt von 10000 EUR macht die Sozialversicherung 7.95% des Bruttogehalts aus.

-

Die Steuerbelastung nähert sich mäßig schnell an die 50% an. Bei 4400 EUR brutto erhält man 58% netto. Bei einem Brutto-Monatseinkommen von 10000 EUR ist das Nettogehalt noch bei 54.5%. Die Steuerbelastung zwischen 4400 EUR (42%) und 6000 EUR (42.5%) ist prozentuell nahezu konstant.

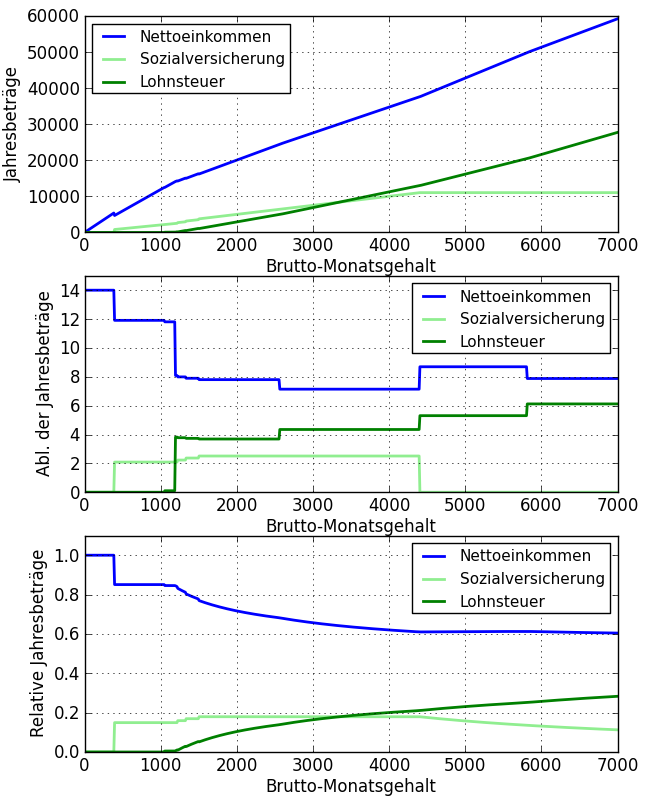

Während die Zahlen der Monatsgehälter eher der subjektiven Wahrnehmung entsprechen, ist eine objektivere Betrachtung der Steuerbelastung durch die Jahresgehälter gegeben, da die getrennte Besteuerung der 13. und 14. Monatsgehälter zu einer Verzerrung führen:

Ein paar Bemerkungen:

-

Qualitativ lassen sich die oben angeführten Bemerkungen im wesentlichen übertragen, allein es ändern sich die konkreten Zahlen.

-

Es konvergiert etwa die Steuerbelastung bezogen auf das Jahresgehalt nicht gegen 50% sondern gegen 43.7%. So erhält man, bezogen auf das Jahreseinkommen, bei einem Brutto-Monatseinkommen von 10000 EUR noch 59.1% als Netto-Jahresgehalt.

-

Darüber hinaus ändert sich die Steuerbelastung ab einem Brutto-Monatsgehalt von 4400 EUR (39%) kaum noch.

-

Das relative Nettogehalt steigt sogar zwischen einem Brutto-Monatsgehalt von ca. 4400 EUR und ca. 5850 EUR um etwa 0.4% an. Also ist in diesem Bereich die Steuerbelastung sogar leicht rezessiv.

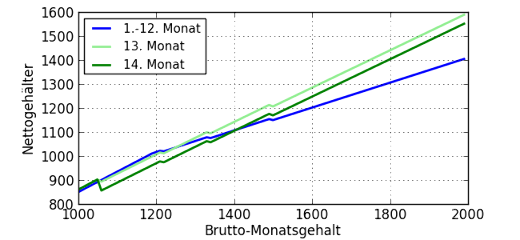

Im Allgemeinen erhält man durch die steuerliche Begünstigung der Sonderzahlungen vom 13. und 14. Monatsgehalt einen höheres Nettogehalt im Vergleich zu den regulären Monatsgehältern. Tatsächlich ist allerdings aufgrund der progressiven Steuerraten zwischen einem Bruttogehalt von 1050 und ca. 1250 EUR das 13. Netto-Monatsgehalt geringer und zwischen einem Bruttogehalt von 1050 und ca. 1405 EUR ist das 14. Netto-Monatsgehalt geringer.

Code

Das Python-Programm bruttonetto.py berechnet anhand der oben angeführten Formeln die Lohnsteuer, Sozialversicherungsbeiträge und die Nettolöhne und erstellt die Plots in diesem Blog-Artikel.

-

Ergänzung vom 26.03.2023: Dieser ist mittlerweile offline. Das BMF verweist auf einen Rechner, der hier gehostet ist. Ein Rechner mit umfangreicheren Erklärungen mit Graphen, ähnlich zu denen in diesem Artikel, findet man unter finanzrechner.at. ↩

-

Arbeiterkammer: Wirtschafts- und Sozialstatistisches Taschenbuch 2012 Die angeführten Zahlen gelten für Angestellte. Für Arbeiter sowie für freie Dienstnehmer gelten andere Beiträge. ↩

-

Die Effektiv-Tarif-Tabelle ergibt wieder eine stetige, stückweise lineare Funktion auf vier Intervallen. Die Steigungen auf den Intervallen sind (praktisch) ident. Allerdings stehen die Intervallgrenzen nicht in fixen Verhältnissen zueinander. ↩

-

Ich konnte keinen Nachweis für diese Grenze finden. Allerdings lässt sich die Grenze von 1050 EUR aus dem Brutto-Netto-Rechner des Finanzministeriums bestimmen.Laut § 67 (1) EStG unterbleibt diese Besteuerung bis zu einem Freibetrag von 2100 EUR des Jahressechstels, was dann 1050 EUR für das 13. und 14. Monatsgehalt jeweils entspricht. Vielen Dank für den Hinweis von Bernhard Angeler (baws.at) vom 22.03.2023. ↩